은행과 2금융권 대출금리에 가산금리를 높여 대출한도를 옥죄는 2단계 스트레스 총부채원리금상환비율(DSR)을 시행됩니다.

금융당국이 가계대출 증가세를 잡기 위해 규제 고삐를 조이고 있습니다.

초강력 대책을 내놓은 까닭은 가계대출을 잡기 위해서입니다.

금융당국은 수도권에 더 강화된 스트레스 DSR을 적용키로 하고 시중은행에 가계대출 증가세를 관리하도록 했습니다.

DSR은 대출받은 사람의 연간 소득 대비 각종 대출의 상환 원금과 이자 등의 비율이 은행 기준 40%를 넘지 못하도록 하는 대출 규제입니다.

은행권도 새로 취급하는 모든 가계대출에 대해 예외 없이 내부 관리 용도로 DSR을 산출합니다.

은행권의 수도권 주택담보대출 가산금리를 비수도권보다 더욱 높여 대출한도를 더 많이 축소할 예정입니다.

총부채원리금상환비율(DSR)

총부채원리금상환비율(DSR, Debt Service Ratio)은 개인의 총부채에 대한 연간 원리금 상환액의 비율을 나타내는 금융 지표입니다.

DSR은 개인이 총부채에 대해 상환해야 하는 원리금이 연간 소득에 대해 얼마나 차지하는지를 측정합니다.

이 지표는 대출 심사에서 중요한 역할을 하며, 개인의 채무 상환 능력을 평가하는 데 사용됩니다.

주택담보인정비율(LTV)

주택담보인정비율(LTV, Loan-To-Value Ratio)은 대출을 받을 때 주택의 담보 가치에 대한 대출금의 비율을 나타내는 금융 지표입니다.

LTV는 대출 신청자의 대출 가능성과 금융 위험을 평가하는 데 중요한 역할을 합니다.

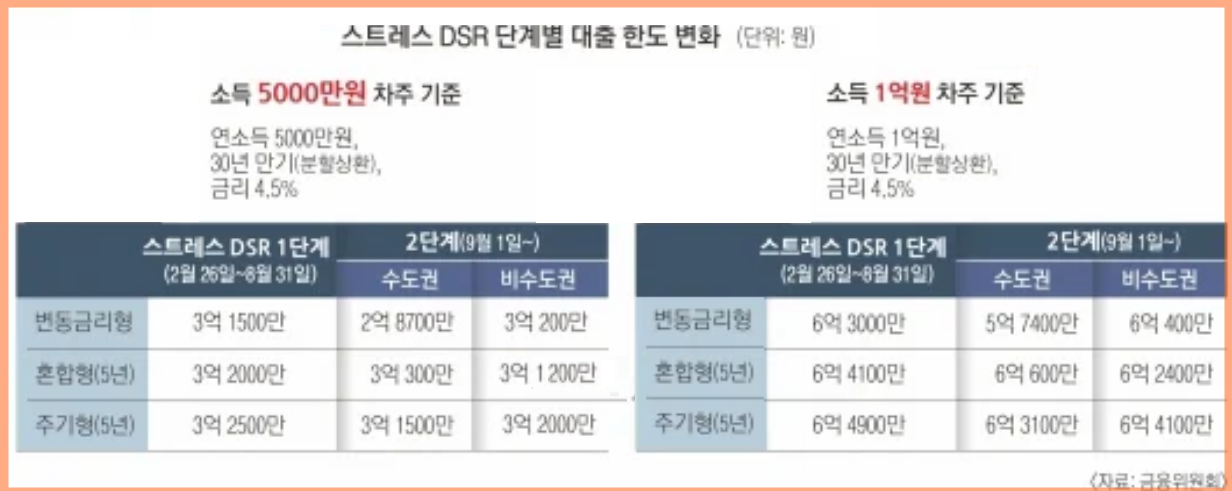

직장인 연봉 5000만원 경우 대출 한도 얼마?

부부합산 연소득 1억 원 소득자가 수도권에서 대출금리 4%로 주택담보대출을 받을 경우 8월까진 만기 40년도 가능했기에 스트레스금리(0.38%)를 고려한 한도는 7억 5천400만 원입니다.

그런데 스트레스금리 2단계(1.2%)와 만기 30년을 적용하게 되면 한도는 6억 600만 원정도로 1억 5천만 원 가량 감소하게 됩니다.

연봉 5000만원의 직장인의 경우는 현재 3억7700만원을 받을 수 있지만 수도권에선 3억3600만원만 가능해 지금보다 4100만원을 적게 받습니다.

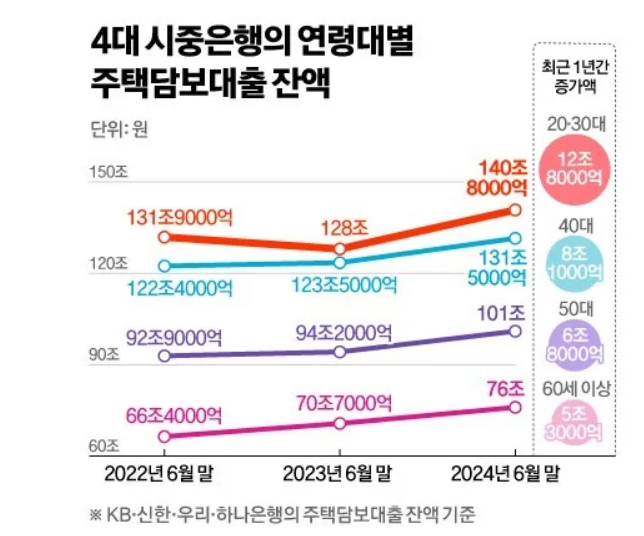

가계대출 급증의 원인은 주담대의 증가입니다.

5대 은행의 주담대 잔액은 14일 기준 562조9908억원으로 집계됐습니다.

지난달 말 559조7501억원에서 이달 들어 3조2407억원 더 늘었습니다.

서민을 대상으로 하는 디딤돌대출과 전세자금 버팀목대출 금리도 인상됐습니다.

디딤돌대출(주택 매매) 금리는 기존 연 2.15~3.55%에서 2.35~3.95%로, 버팀목대출(전세) 금리는 기존 1.5~2.9%에서 1.7~3.3%로 올랐습니다. 이들 대출은 주택도시기금 재원으로 공급되는 정책금융상품인데, 서민 대출자들이 내야 할 이자를 늘려 규제를 가한 것입니다.

사실상 서민들 집 못 사게 하는 정책이라면서 강력한 대출 규제에 서민들의 불만이 쏟아집니다.

가계부채가 급증하면서 상황이 심각한 것은 이해하지만 규제가 서민들이 집을 마련하는 데 좋지 않은 영향을 준다면 이 또한 문제로 보입니다.

소위 잘 사는 사람과 못사는 사람의 격차를 더 벌려 시장 양극화가 심화할 가능성도 있다고 봅니다.

'JOB소리 > 금융' 카테고리의 다른 글

| 직장인이 안정적이면서 수익률 좋은 투자상품 추천 5선 (3) | 2025.04.26 |

|---|---|

| 공무원 재직자 대상 시중은행 신용대출 종류와 한도 금리 (0) | 2025.02.23 |

| 국내 배당주 vs 해외 미국기업 배당주 추천, 투자 유의 사항 (0) | 2024.06.04 |

| 이더리움 ETF 승인 후 자금 유입과 향후 방향 (1) | 2024.05.26 |

| 우리나라 40대 평균 자산과 평균 부채 (1) | 2024.04.14 |