2021년7월부터 노무제공자(특수형태근로종사자)에 대한 고용보험이 적용됩니다.

단계적으로 고용보험 적용대상을 확대하여 일하는 모든 취업자를 대상으로 실업의 예방, 고용의 촉진 및 생활안정 및 재취업 지원 등 보편적 고용안전망 제공

산재보험 적용 직종을 중심으로 보험설계사 등 12개 직종은 ‘21.7부터, 퀵서비스기사 및 대리운전기사 등 플랫폼 이용 직종은 ‘22.1부터 적용

근로자가 아니면서 자신이 아닌 다른 사람의 사업을 위하여 자신이 직접 노무를 제공하고 해당 사업주 또는 노무수령자로부터 일정한 대가를 지급받기로 하는 계약(이하 “노무제공계약”이라 한다)을 체결한 사람 중 대통령령으로 정하는 직종에 종사하는 사람(이하 “노무제공자”라 한다)과 이들을 상대방으로 하여 노무제공계약을 체결한 사업에 대해서는 제8조제2항에 따라 이 장에 적용한다.

보험설계사, 학습지강사, 방문강사, 택배기사, 대출모집인, 신용카드회원모집인, 방문판매원, 대여제품방문점검원, 가전제품배송설치기사, 방과후학교 강사, 건설기계조종사, 화물차주(수출입컨테이너, 시멘트, 철강재, 위험물질 운송)

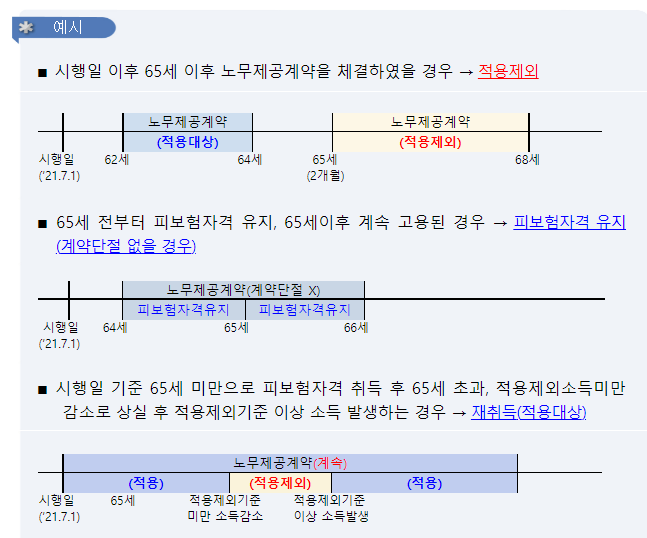

연령 기준

1. 65세 이후에 근로계약, 노무제공계약 또는 문화예술용역 관련 계약(65세 전부터 피보험자격을 유지하던 사람이 65세 이후에 계속하여 근로계약, 노무제공계약 또는 문화예술용역 관련 계약을 체결한 경우는 제외한다)을 체결하거나 자영업을 개시하는 경우

○ 노무제공자 고용보험 시행일(’21.7.1) 이전 계약 체결 여부와 관계없이 시행일 기준 연령(65세)으로 고용보험 적용여부 판단

- 다만, 65세 전부터 근로자·예술인으로 피보험자격을 유지하던 노무제공자가 노무제공자 고용보험 시행일 기준으로 65세 이상이더라도 요건 충족 시 노무제공자 고용보험 적용 가능

- 65세 이전 당연가입 후 노무제공계약에 단절이 없으나 소득감소로 인해 피보험자격을 상실한 경우 → 노무제공계약 종료 시까지* 적용제외기준 이상 소득 발생 시 피보험자격 재취득

* 해당 노무제공계약 종료 후 새로운 노무제공계약 체결 시에는 재취득 불가

소득 기준

노무제공자 중 대통령령으로 정하는 소득 기준을 충족하지 못하는 경우. 다만, 노무제공자 중 계약의 기간이 1개월 미만인 사람(이하 “단기노무제공자”라 한다)은 제외한다.

○ 노무제공계약의 월보수액이 ‘80만원’ 미만인 경우, 적용대상에서 제외

- (월보수액) 적용제외 소득기준인 ‘월보수액’이란 노무제공자가 노무제공 관련 계약체결 후 월 단위로 실제 발생한 소득에 해당하는 금액

* 소득세법 상 사업소득과 기타소득에서 비과세 소득·경비 등을 제외한 금액

예시

∎ 노무제공자가 3개의 노무제공계약(A,B,C)을 체결하였는데 각 계약 건별로 월 보수액이 A: 30만원, B: 50만원, C: 100만원일 경우 → 계약 A,B 적용제외, 계약 C 적용

예술인 고용보험

적용대상

①「예술인 복지법」에 따른 예술인 및 문화예술분야에서 창작, 실연, 기술지원 등의 활동을 하고 있거나 하려는 사람 중

②문화예술용역 관련 계약을 하고

③자신이 직접 노무를 제공하는 사람

* (적용제외) ①65세 이후 계약한 경우, ②문화예술용역계약의 월평균소득 50만원 미만 등(단, 단기예술인은 소득과 상관없이 노무제공건별로 모두 적용)

이중취득

예술인들의 다수 사업에 동시 종사 사례 등을 고려하여 당연가입 대상 일자리(근로자 포함)는 모두 피보험자격 취득

보험료

예술인의 경우 실업급여와 출산전후급여만 적용함에 따라 실업급여 계정의 보험료만 부담 (사업주와 예술인이 각 0.8% 균등 부담)

* ’21.7.1.일부터 보험료율은 특고와 같이 사업주와 예술인이 각 0.7% 부담

* (부과소득 기준) 예술인의 보수는 "소득세법상 사업소득(제19조)과 기타소득(제21조)에서 비과세 소득 및 경비(20%) 등을 제외한 금액"

실업급여

기준기간 24개월 중 피보험단위기간 9개월 이상 등 충족시, 이직 전 1년 간 일평균보수의 60%(1일 상한 6.6만원)을 피보험기간 및 연령에 따라 120~270일(근로자와 동일)간 지급

*중대한 귀책사유에 의한 해고, 자발적 이직 등 수급제한 사유에 해당하지 않아야 하며, 일정 수준의 소득감소로 인한 자발적 이직 시에도 수급자격 인정

출산전후급여

출산(유산ㆍ사산)일 전 피보험단위기간이 3개월 이상 등 충족*시 출산일 직전 1년간 월평균보수의 100%를 출산전후 90일간 지급

(상한액) ’20년 기준 월 200만원(근로자와 동일), (하한액) 월 60만원

특수형태근로종사자 고용보험

적용대상

(’21.7 적용) 보험설계사, 신용카드모집인, 대출모집인, 학습지교사, 방문교사, 택배기사, 대여제품방문점검원, 가전제품배송설치기사, 방문판매원, 화물차주, 건설기계조종사, 방과후학교 강사 (’22.1 적용) 퀵서비스, 대리운전

* (적용제외) ①65세 이후 계약한 경우, ②노무제공계약의 월평균소득 80만원 미만 등(단, 단기특고는 소득과 상관없이 노무제공건별로 모두 적용)

이중취득

근로자ㆍ예술인ㆍ노무제공자 사이의 이중취득 인정

보험료

1.4% 적용 (사업주와 특고가 각 0.7% 균등 분담)

* (부과소득 기준) 특수형태근로종사자의 보수는 "소득세법상 사업소득(제19조)과 기타소득(제21조)에서 비과세 소득 및 경비 등을 제외한 금액"

* (기준보수) 소득확인 및 월평균 보수 산정이 어려운 경우와 신고 소득이 기준보수보다 적은 경우에는 기준 보수(133만원)으로 부과

* (직종별 기준보수) 건설기계조종사·화물차주 직종에 한정하여 직종별 기준보수 적용

실업급여

기준기간 24개월 중 피보험단위기간 12개월 이상 등 충족*시, 이직 전 1년 간 일평균보수의 60%(1일 상한 6.6만원)을 피보험기간 및 연령에 따라 120~270일(근로자와 동일)간 지급

* 중대한 귀책사유에 의한 해고, 자발적 이직 등 수급제한 사유에 해당하지 않아야 하며, 일정 수준의 소득감소로 인한 자발적 이직 시에도 수급자격 인정

(노무제공플랫폼 사업의 특례) ‘22.1.1일 시행

노무제공플랫폼을 이용하는 경우 플랫폼사업주가 피보험자격 신고 및 보험료 원천공제ㆍ납부 의무를 부담하며, 고용부(공단)에 피보험자격 관련자료 등 제공 협조

출산전후급여

출산(유산ㆍ사산)일 전 피보험단위기간이 3개월 이상 등 충족*시 출산일 직전 1년간 월평균보수의 100%를 출산전후 90일간 지급

(상한액) ’20년 기준 월 200만원(근로자와 동일), (하한액) 월 60만원

문의처

고용노동부 고객상담센터 (TEL. 국번없이 1350), 근로복지공단 (TEL 1588-0075)